5 κωδικοί για να μειώσετε τους φόρους σας στη φορολογική δήλωση

Οι φορολογικές ελαφρύνσεις και οι απαλλαγές στη φορολογία του εισοδήματος έχουν περιοριστεί σημαντικά ωστόσο κάποιες παραμένουν ενώ μια νέα κατηγορία, που αφορά εισοδήματα από ατομική αγροτική δραστηριότητα προστίθεται.

ΒΡΕΣ ΔΟΥΛΕΙΑ ΕΔΩ

Δείτε παρακάτω τους 5 κωδικούς που μπορούν να επηρεάσουν αισθητά την εκκαθάριση της φορολογικής δήλωσης του 2017.

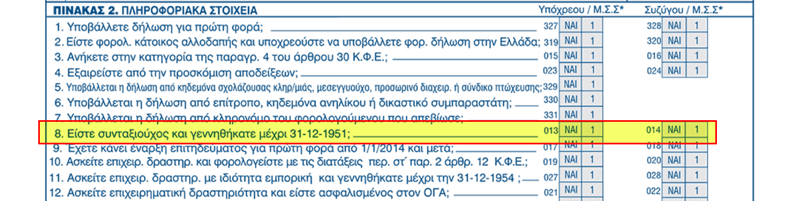

1. Μείωση τεκμαρτού εισοδήματος κατά 30% (Κωδ 13 – 14 πίνακα 2)

Όσοι έχουν συμπληρώσει το 65 έτος της ηλικίας τους δηλαδή γεννήθηκαν ως 31/12/1951 έχουν τη δυνατότητα συμπληρώνοντας τους κωδικούς 013 -014 του πίνακα 2 να μειώσουν κατά 30% τις αντικειμενικές τους δαπάνες . Στη πράξη σημαίνει ότι το συνολικό τεκμαρτό ποσό λαμβάνεται υπόψη μειωμένο κατά 30% και στον υπολογισμό του φόρου εισοδήματος. Ειδικά για το έτος 2016 θα ληφθεί υπόψη η μείωση και στον υπολογισμό της ειδικής εισφοράς αλληλεγγύης.

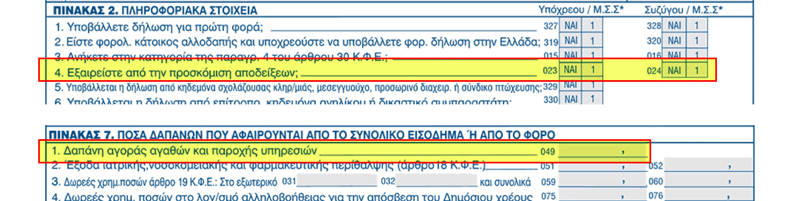

2. Μείωση φόρου μισθωτών και συνταξιούχων (Κωδ 023 και 024 πίνακα 2 & Κωδ 049 πινάκα 7)

Ο φόρος που προκύπτει από εισοδήματα μισθωτών ,συνταξιούχων, ( αγροτών υπό προϋποθέσεις ΠΟΛ 1107/16 ), μειώνεται κατά το ποσό των 1900 ευρώ για φορολογούμενο χωρίς προστατευόμενα τέκνα και μέχρι 20.000 ευρώ εισόδημα, κατά 1950 με 1 εξαρτώμενο τέκνο , κατά 2000 με 2 εξαρτώμενα τέκνα και κατά 2100 με 3 εξαρτώμενα τέκνα και άνω.

Όταν το φορολογητέο εισόδημα των παραπάνω περιπτώσεων ξεπερνούν τις 20.000 ευρώ το ποσό της έκπτωσης μειώνεται κατά 10 ευρώ για κάθε χίλια ευρώ εισοδήματος πχ άγαμος με 22.000 εισόδημα ( 1900 – 10-10 = 1880 ) μείωση φόρου 1880.

Όλα αυτά όμως με την προϋπόθεση ότι έχουν πραγματοποιηθεί δαπάνες απόκτησης αγαθών και υπηρεσιών , οι οποίες από 1/1/2017 έχουν εξοφληθεί με ηλεκτρονικά μέσα (π.χ. κάρτες).

Ειδικά για τη φορολογική δήλωση έτους 2016 οι παρακάτω κωδικοί είναι ανενεργοί και δεν συμπληρώνονται διότι για το έτος αυτό δεν υπήρχε η υποχρέωση συλλογής αποδείξεων.

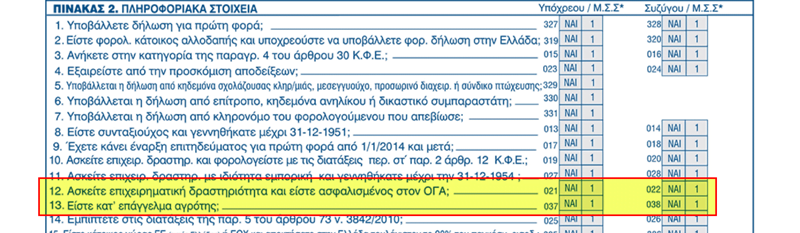

3. Μείωση φόρου σε αγροτικά εισοδήματα (Κωδ 021 -022 του πίνακα 2 & Κωδ 037 – 038 του πίνακα 2)

Οι μειώσεις του φόρου άρθρου 16 Ν.4172/2013 από 1900 – 2100 ευρώ, εφαρμόζονται και στους κατ’ επάγγελμα αγρότες , δηλαδή αυτούς που τουλάχιστον το 50% του εισοδήματος τους να προέρχεται από αγροτική δραστηριότητα.

Στην περίπτωση που αποκτάται το παραπάνω αγροτικό εισόδημα μαζί και με άλλα εισοδήματα (π. χ ενοίκια), η μείωση του φόρου του άρθρου 16 θα είναι αυτή που αναλογεί μόνο στο μέρος του εισοδήματος που προέρχεται από την αγροτική δραστηριότητα.

Επίσης όταν αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα η οποία υπάγεται στην ασφάλιση του ΟΓΑ σύμφωνα με τη νομοθεσία και υπάρχει μαζί και εισόδημα από αγροτική δραστηριότητα, η μείωση του φόρου του άρθρου 16 υπολογίζεται μόνο στο εισόδημα από την αγροτική δραστηριότητα.

Για να δοθεί η έκπτωση πρέπει να συμπληρωθεί ο κωδικό 2 021 – 022 του πίνακα 2.

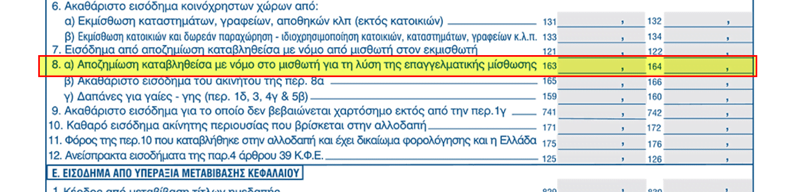

4. Μείωση φόρου σε εισοδήματα από ενοίκια (Κωδ 125 – 126 του πίνακα 4Δ2 & Κωδ 163 – 164 του πίνακα 4Δ2 )

Οι ιδιοκτήτες ακινήτων που μισθώνουν τα ακίνητα τους και δεν έχουν εισπράξει ενοίκιο , εάν έχουν μέχρι την προθεσμία υποβολής της δήλωσης έχουν , απόφαση αποβολής, επιδίκαση μισθωμάτων, διαταγή πληρωμής που επιδικάστηκε εναντίον του μισθωτή, ή εάν έχουν υποβάλλει αγωγή αποβολής ή επίδοσης ενοικίων, ή ακόμη και για τις περιπτώσεις που ο μισθωτής (ενοικιαστής) έχει κηρυχθεί σε πτώχευση και εμφανίζεται στο πίνακα χρεών η απαίτηση του εκμισθωτή, έχουν τη δυνατότητα να μη φορολογηθούν στο έτος 2016 εφόσον συμπληρώσουν τα ανείσπρακτα ενοίκια στους κωδικούς 125 – 126 του πίνακα 4ΔΑ.

Οι ιδιοκτήτες καταστημάτων και άλλων ακινήτων που χρησιμοποιούνται για επαγγελματική στέγη, εφόσον καταβάλλουν στον ενοικιαστή αποζημίωση για λύση της μίσθωσης πριν τον χρόνο που αυτή έληγε, δικαιούνται έκπτωση του ποσού αυτού από το εισόδημα του από ακίνητα. Για να τύχει της έκπτωσης πρέπει να συμπληρώσει το ποσό της αποζημίωσης στους κωδικούς 163 – 164 του πίνακα 4Δ2 . Απαραίτητα το ποσό που καταβλήθηκε πρέπει να αποδεικνύεται από απόδειξη είσπραξης που έχει εκδώσει ο ενοικιαστής στον ιδιοκτήτη.

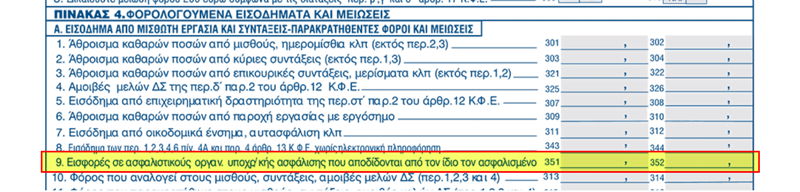

5. Μείωση φόρου από δαπάνες ασφαλιστικών εισφορών (Κωδ 351 – 352 πίνακα 4)

Οι μισθωτοί που έχουν πληρώσει το 2016 εισφορές στους ασφαλιστικούς οργανισμούς κύριας ασφάλισης τους, για αναγνώριση χρόνου ασφάλισης (π .χ στρατιωτικό, τέκνα κ. α) μπορούν, εφόσον το ποσό προκύπτει από βεβαιώσεις ή αποδείξεις του ασφαλιστικού τος φορέα, να εκπέσουν τις εισφορές από το φορολογητέο τους εισόδημα, συμπληρώνοντας στους κωδικούς 351 – 352 του πίνακα 4Α το ποσό που κατέβαλαν. (πηγή) ΒΡΕΣ ΔΟΥΛΕΙΑ ΕΔΩ